.png)

こんにちは、ITプロマガジンです。

会社員とは異なり、フリーランスは毎月決まった収入を得られるわけではありません。貯金がなければ、独立に躓き、働き出してからも困窮するリスクがあります。しかし、いくら貯金すればよいか分からなければ、貯金するモチベーションは上がらないでしょう。

本記事では、フリーランスに必要な貯金額を独立前後や老後に分けて紹介します。貯金なしで働くリスク、貯金するメリットや貯金額を増やす方法も紹介するので、ぜひ参考にしてください。

「必要以上に安売りをしてしまう」「市場感より高い単価で参画してしまいトラブルになる..」

フリーランス市場は売り手市場であるものの、いまだに正しいノウハウが確立されておらず、多くの方が案件探しに苦労されています。

ですが、現在の市場感や企業側に刺さる経験・スキルを理解し正しく案件探しをすれば、誰でも自身のバリューを活かし単価を伸ばすことができる、というのも事実です。

ITプロパートナーズでは、

・9割がエンド直案件のため、高単価

・約6割が週3-4案件のため、柔軟に働ける

・約7割がリモートのため、働く場所を選べる

などの魅力的な案件を数多く保有し、マッチング能力の高い即戦力エージェントが完全サポートします。

初めてのフリーランス、情報収集段階でも大丈夫です。あなたの働き方にマッチし、単価も高く、最もバリューを発揮できる案件を探しませんか?

目次

フリーランスに必要な貯金額を独立前・独立後・老後に分けて紹介

フリーランスに必要な貯金額を独立前・独立後・老後の3段階に分けて紹介します。フリーランスに必要な貯金額を確認し、貯金する意識を高めましょう。

独立前に必要な貯金額

ある程度貯金がなければ独立に失敗するかもしれません。理想の貯金額は1年分ですが、最低でも半年分は確保しておきましょう。例えば生活費に月18万円使っているなら、最低でも半年分の108万円、理想としては1年分の216万円を目標に貯金してください。

独立時に貯金が必要な理由は、最初からスムーズに案件を獲得できるとは限らないためです。貯金があれば、仕事が軌道に乗るまで精神的にゆとりを持って行動できます。仮にフリーランスをあきらめる場合も、貯金を就職活動費用にあてるとよいでしょう。

運転資金のための貯金額

仕事が軌道にのってからも、急に収入が途絶えた時の備えが必要です。運転資金として3ヶ月以上の貯金を用意しておきましょう。

収入がなくなっても、税金や保険料は支払わなくてはなりません。税金については、1年分の所得から計算した所得税を翌年支払います。貯金がなくて税金の支払いが滞ると、延滞税などのペナルティがあるので注意してください。また、社会保険料として国民健康保険料や国民年金保険料の支払いも発生します。

将来に備えるには、1年の売り上げ予測を立てて、翌年に支払う税金や保険料を予測して用意しておきましょう。

税金や保険料の計算が分かりにくい時は、シミュレーションツールの活用をおすすめします。

老後のための貯金額

フリーランスは、仕事を引退しても退職金を受け取れません。老後の生活資金も自分で用意する必要があります。

総務省が公開する「2022年(令和4年)家計の概要」によると、65歳以上の単身無職世帯の場合、1ヶ月の生活費は約14万〜15万円でした。単純計算で20年間(65〜85歳まで)生活するためには、3,000万円以上が必要になります(暮らしている地域や価値観によって生活に必要なお金は変わるので、目安として参考にしてください)。

老後の生活を支える手段の1つに国民年金がありますが、生活できる十分な額はもらえないため、やはり貯金は必要です。「厚生年金保険・国民年金事業の概況」によると、2021年度の国民年金の受給権者の平均月額は5万6,368円でした。1ヶ月の生活費が約14万~15万円だとすると、残りの10万円程度は自分で貯金しておく必要があります。

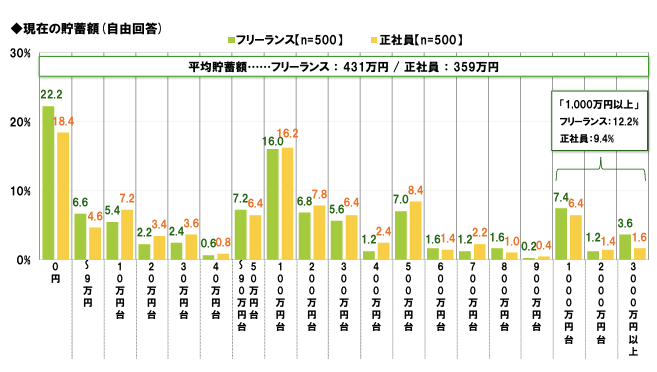

フリーランスの平均の貯金額はいくら?

「ライフネット生命」は、2014年に20~49歳の男女フリーランスを対象に貯金額を調査しました。

フリーランスの貯金額の平均は、431万円でした。ただし、もっとも回答が集中したのは、「0円」で、次点で「100万円台」。また、回答者の10%は貯金額が1,000万円を超えている状況です。フリーランスは、貯金している人としていない人の差が非常に大きいと分かります。なお、フリーランスの平均年収については以下の記事で紹介しているので、合わせて参考にしてください。

フリーランスが貯金すべき理由

フリーランスは収入が安定しにくいうえに税金の支払いが多く、会社員と比べるとサポートする制度も少なめです。身を守るには、日頃から貯金しておきましょう。フリーランスが貯金すべき理由を、以下の5つに触れつつ解説します。

- 収入が途絶える可能性がある

- 税金の支払いがある

- 傷病手当金がない

- 退職金がない

- 賃貸の入居審査が有利になる可能性がある

収入が途絶える可能性がある

案件が急に途絶えることは多いため、貯金が必要です。自分に落ち度がなくても、クライアントの都合で案件がなくなる場合もあります。

慌てて営業しても、すぐに案件が決まらないケースも少なくありません。また、忙しくて営業を怠っていても、契約期間が満了すると一気に仕事がなくなります。フリーランスは毎月安定した収入を得ることが難しいため、収入がある時に貯金しておきましょう。

税金の支払いがある

税金が高くなりがちなところも、フリーランスに貯金が必要な理由の1つです。フリーランスには会社員のように、給与所得控除がありません。

フリーランスでも受けられる基礎控除は48万円です。一方、給与所得控除は、最低55万円からで上限は195万円。会社員なら基礎控除と給与所得控除を合わせると、最低でも103万円もの控除を受けられます。

傷病手当金がない

フリーランスには病気や怪我に備えられる保険がないため、働けなくなった時に備えて自分で貯金しておく必要があります。

傷病手当金とは、会社員が病気やケガで働けなくなった時に、本人や家族の生活を守るための制度です。傷病手当金は会社員が加入する健康保険の制度で、フリーランスが主に加入する国民健康保険には相応のものがありません。

退職金がない

フリーランスには退職金がないため、自分で老後に備える必要があります。厚生労働省の「令和3年賃金事情等総合調査」によると、満勤勤続の男性定年退職者の退職金支給額は、大学卒で2,230万4,000円、高校卒で2,017万6,000円となりました。

体調と気持ち次第でいつまでも働ける点はフリーランスのメリットですが、退職金をもらえない分は貯金でまかないましょう。

賃貸の入居審査が有利になる可能性がある

貯金額次第では、賃貸の入居審査時に支払い能力があると認めてもらえる可能性があります。収入の不安定さから、賃貸の審査に通らないフリーランスは少なくありません。貯金して審査に備えましょう。

一般的には、おおむね2年分の家賃に相当する貯金があると、入居審査で有利になるといわれています。

フリーランスが貯金を上手く行うためのコツ

前述のように、フリーランスのなかには、貯金が全くできていない人もいます。フリーランスが貯金するコツを紹介するので、早々に貯金を始めましょう。

収支状況を正確に把握する

収支状況を把握すれば、収入のうちいくらを貯金に回せるか正確に把握できます。クレジットカードや銀行口座の明細、紙のレシートや領収書などを貯めて、1ヶ月分の支出を洗い出しましょう。家賃・水道光熱費・食費・通信費・娯楽費などのカテゴリーに支出を分けると、支出の傾向が分かり、現時点でどの程度貯金できているかも分かります。

正確な収支状況を基に貯金の目標を立て、無駄が多いと感じたところは節約してください。フリーランスの帳簿の付け方などは以下の記事で詳しく解説しています。

節税対策を行う

フリーランスは税金の支払いが多いと前述しました。「所得✕税率=所得税」のため、所得を少なくするために青色申告特別控除や各種控除を活用しましょう。青色申告特別控除を適用すると、最大65万円控除されます。ほかにも以下の控除について、自分が受けられるものがないか確認してください。

雑損控除、医療費控除、社会保険料控除、 小規模企業共済等掛金控除、生命保険料控除、 地震保険料控除、寄附金控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除

引用元:国税庁

経費の見直しをする

経費を抑えられると、貯金に回せるお金が増えます。経費は事業に必要なものではありますが、利益につながらない経費は削減しましょう。例えば以下のアイデアがあります。

- 使っていないサブスクリプションを解約する

- むやみに印刷せずペーパーレス化を進める

- 通信費削減で格安SIMに乗り換える

- 家賃が安いエリアに引っ越す

貯金アプリを活用する

貯金アプリとは、貯金をサポートするアプリのことです。銀行口座やクレジットカードと紐付けて自動的に家計簿を作成してくれるものもあれば、「finbee」のような「自動貯金アプリ」もあります。

finbeeは、自分で貯金ルールを決めることが可能です。「◯歩歩くごとに◯円貯金」「会社に到着するごとに◯円貯金」などとあらかじめルールを決めておくと、普段通り生活するだけで自然に貯金が増えていきます。

フリーランスのお金の管理については以下の記事で詳しく解説しています。

FPに相談する

貯金の習慣がない、貯金の目標設定が難しい、という人はFPへの相談がおすすめです。FPは実際の収支状況を確認したうえで、貯金についてアドバイスしてくれます。ライフプランを作成してもらうと、プランをかなえるために必要な貯金額をイメージしやすくなるでしょう。

現在の貯金状況、ローン返済状況、加入している保険などの情報が分かるものを持って相談に行くと、相談が捗ります。

フリーランスとして貯金に失敗してしまう原因と対策

これまで貯金を心がけてこなければ、急に貯金しようとしても上手くいくとは限りません。貯金の目的や目標金額を決めると、モチベーションが上がります。また、現在の収支状況を正しく把握することも、危機意識を高めるでしょう。

貯金の目的と目標金額が曖昧

貯金が必要な理由や、いつまでにどの程度用意する必要があるかなど、目的が曖昧だと貯金は上手くいきません。貯金するモチベーションを高めるために、貯金の目的や目標金額を明確にしておいてください。

何歳までにマイホームを購入したい、子どもが大学進学する◯年後までにまとまったお金を貯めておきたいなど、ライフプランを考えると貯金計画を立てやすくなります。自分では貯金計画を立てにくい場合は、前述したFPなどの専門家が頼りになるでしょう。

収支状況の把握が雑化している

収支状況の把握が雑だと、貯金の必要性が分かりません。そのため、本来貯金に回すべきお金を、違う用途で使ってしまう恐れがあります。

収支状況は、1円単位で正確に把握してください。家計簿アプリを活用すると、手作業で家計簿をつけなくても自動的に収支を記録してくれます。手間が減り、転記ミスも減るため、効率よく正確に収支状況を把握可能です。

フリーランスとして貯金額を増やす方法

貯金しつつ、手元のお金を増やす方法も検討しましょう。貯金額を増やす方法として、以下の3つを紹介します。

- 付加年金を活用する

- 小規模企業共済制度を活用する

- 資産運用をする

付加年金を活用する

「付加年金」とは、通常支払う保険料に付加保険料を上乗せして受給する年金額を増やせる制度です。付加年金の対象者は、「国民年金第1号被保険者」と「任意加入被保険者」です。つまり、フリーランスの多くは付加年金の対象となるでしょう。

付加保険料は月額400円。将来の年金受取額は、年額で200円✕付加保険料納付月数分高くなります。また、掛金が社会保険料控除として所得控除の対象となる点も、付加年金に加入するメリットです。

小規模企業共済制度を活用する

「小規模企業共済制度」とは、フリーランスを含む小規模事業者の資産形成をサポートする制度です。制度に加入すると毎月1,000円から7万円までの範囲内で掛金を支払い(500円単位で設定)、掛金の額は自由に変更可能。フリーランスを廃業する時や自分が死亡した時などに解約手当金を受け取れます。小規模企業共済制度のメリットは、以下のとおりです。

- 老後に向け資産形成できる

- 掛金を全額所得控除できるので節税につながる

- 貸付範囲内で事業資金を借入れできる

なお、共済金は退職所得や一時所得などになるため課税されます。

資産運用をする

フリーランスの資産運用方法として、以下の方法を紹介します。

iDecoは、掛金を自分で積み立て、金融商品を運用する年金制度です。毎月の掛金は5,000円から、1,000円単位で変更できます。iDecoを利用するメリットは、以下のとおりです。

- 掛金が全額所得控除の対象になる

- 運用益は非課税

- 第1号被保険者・任意加入保険者は掛金の上限が高い(上限は月6.8万円)

- 受け取り時も公的年金等控除や、退職所得控除の対象となる

「iDeco」は、上手く運用すると資産を増やせますが、元本割れのリスクもあります。また、原則60歳になるまでは資産を引き出せません。

「つみたて投資枠」は、2024年から始まる新NISA制度の1つです。つみたて投資枠のメリットを以下に示しました。

- 年間120万円までの投資が可能

- 非課税運用期間が無期限

- 長期積立に適した商品が絞り込まれている

- 成長投資枠と併用できる

つみたて投資枠も、iDeCo同様元本割れのリスクがあります。

フリーランスとして貯金額を増やすなら収入アップの実現も大切

収入アップできれば、無理なく貯金額を増やせます。スキルと実績があれば、フリーランスエージェントの活用がおすすめです。また、キャリアアップにより収入を増やせる場合もあります。

フリーランスエージェントを活用する

フリーランスエージェントは、それぞれに専門分野があります。スキルと実績がある人なら、エージェントに登録して高単価な案件を紹介してもらいましょう。

弊社「ITプロパートナーズ」は、IT系フリーランスをターゲットとするエージェントです。エンド直の案件が9割で、マージンが取られない分高収入を得ることが可能。スキルアップにつながる魅力的な自社開発案件も用意しています。リモート案件が約7割で、フルタイムはもちろん週3日から参画できる案件も豊富です。

高収入を得たいIT系フリーランスは、ぜひ「ITプロパートナーズ」をご活用ください。

キャリアアップする

収入が上がる可能性がある職種にキャリアアップすると、貯金を増やせます。例えば、エンジニアのキャリアアップ先には、マネージャーやITコンサルタントなどが挙げられるでしょう。特定の専門分野を突き詰めるスペシャリストになる場合も、キャリアアップといえます。

目指す職種に応じて求められるスキルや経験は異なるので、計画的に案件を獲得しスキルアップに励んでください。

フリーランスの貯金に関するQ&A

貯金に関して多くのフリーランスが悩んでいる疑問は以下のとおりです。

- 貯金なしのフリーランスが今すぐすべきことは?

- ケガや病気など万が一に備えられる補償サービスはある?

解決策も合わせて見ていきましょう。

貯金なしのフリーランスが今すぐすべきことは?

貯金がなくて困っているなら、なぜ貯金が必要か、いつまでにいくら必要か現状を把握してください。繰り返しになりますが、貯金するためには目標設定が重要です。目標に合わせて、自分にできる範囲で貯金を成功させられる方法を探しましょう。

目標設定が難しければ、FPに相談するところから始めてください。FPに相談すると節税や経費削減のアドバイスを受けられる場合もあります。貯金の習慣がない人は、貯金アプリのような便利なツールも活用してください。

ケガや病気など万が一に備えられる補償サービスはある?

ケガや病気など万が一に備えられる補償サービスとして、以下を紹介します。

- フリーランス協会

- フリーナンス

「フリーランス協会」の一般会員は、収入・ケガ・介護の保険の加入に団体割引が適用されます。保険は各種プランを自由に組み合わせ可能。例えば、収入が補償される「所得補償プラン」や、「長期所得補償(GLTD)プラン」などで万一に備えられます。なお、一般会員になるには年会費1万円が必要です。

「フリーナンス」は、専用口座を作ると無料で加入可能です。フリーナンスには、ケガや病気で働けなくなった時に収入が補償される「フリーナンスあんしん補償プラス」があります。補償を使えば、最長1年間の所得補償を受けられ、日常生活や旅行中のケガでも補償対象です。ただし、補償を受けるには、フリーナンスとは別に「一般社団法人フリーランスAWS協会」に一般会員として加入しなければいけません。

まとめ

フリーランスには貯金する意識が重要です。独立時には最低でも半年分、理想は1年分を目安に貯金が必要です。運転資金も、3ヶ月以上確保しましょう。フリーランスには退職金がないので、老後資金も計画的に貯めておいてください。

貯金するためには、まずは現状を把握して、貯金の目的・目標を決めたうえで貯金計画を立てます。同時に収入をアップさせ、小規模企業共済制度やiDeCoなどの制度を活用して、積極的に資産形成に取り組みましょう。

弊社「ITプロパートナーズ」は、IT系フリーランスをターゲットとした高単価な案件を多数取り扱っています。高収入を得て貯金を増やしたい人は、ぜひITプロパートナーズにご相談ください。

関連URL:財務データベースなら「Finboard」

- 高額案件を定期的に紹介してもらいたい

- 週2日、リモートワークなど自由な働き方をしてみたい

- 面倒な契約周りはまかせて仕事に集中したい

そのような方はぜひ、ITプロパートナーズをご利用ください!

まずは会員登録をして案件をチェック!