.png)

こんにちは、ITプロマガジンです。

フリーランスとして活動していると、消費税について悩む場面が少なくありません。特に独立直後は「自分は消費税を納める必要があるのか」「請求書に消費税を記載してよいのか」「インボイス制度には対応すべきなのか」といった疑問を持つ方も多いでしょう。

消費税は、所得税や住民税とは仕組みが異なり、納税義務が発生する条件や申告・納付方法も分かりにくいのが実情です。特にフリーランスの場合、取引先との契約内容や課税方式の選択によって、手取りや事務負担に大きな差が出ることもあります。

本記事では、フリーランスの消費税についての基本的な考え方を整理したうえで、請求時の扱い方、インボイス制度への対応、申告・納税の流れや計算方法を解説します。あわせて、消費税に関する注意点や、他に納める必要がある税金についても紹介します。

「必要以上に安売りをしてしまう」「市場感より高い単価で参画してしまいトラブルになる..」

フリーランス市場は売り手市場であるものの、いまだに正しいノウハウが確立されておらず、多くの方が案件探しに苦労されています。

ですが、現在の市場感や企業側に刺さる経験・スキルを理解し正しく案件探しをすれば、誰でも自身のバリューを活かし単価を伸ばすことができる、というのも事実です。

ITプロパートナーズでは、

・9割がエンド直案件のため、高単価

・約6割が週3-4案件のため、柔軟に働ける

・約7割がリモートのため、働く場所を選べる

などの魅力的な案件を数多く保有し、マッチング能力の高い即戦力エージェントが完全サポートします。

初めてのフリーランス、情報収集段階でも大丈夫です。あなたの働き方にマッチし、単価も高く、最もバリューを発揮できる案件を探しませんか?

目次

フリーランスが知っておくべき消費税の基本知識

フリーランスとして事業を継続していくうえで、消費税の仕組みを正しく理解することは欠かせません。ここでは、フリーランスが押さえておきたい消費税の基本と、よくある疑問について整理します。

- そもそも消費税とは?

- フリーランスは消費税の納税が必要?

- フリーランスは消費税を請求できる?

- インボイス制度への対応は必要?

- 消費税はいつ払う?

- 海外からの収入の消費税はどうする?

以下では、それぞれについて見ていきましょう。

そもそも消費税とは?

消費税とは、商品・サービスの販売・提供に対して課される税金です。最終的な負担者は消費者であり、事業者が代わりに国へ納める仕組みとなっています。税金を負担する人と納税する人が異なることから消費税は「間接税」に当たります。

フリーランスの場合、報酬を受け取る際にクライアントから預かった消費税から、自身が事業活動のなかで支払った消費税(経費に含まれる消費税)を差し引いた金額を、原則として国に納税します。

フリーランスは消費税の納税が必要?

全てのフリーランスに消費税の納税義務があるわけではありません。一定の条件を満たす場合、「免税事業者」として消費税の納税が免除されます。

原則として、2年前(前々年)の課税売上高が1,000万円以下であれば免税事業者となります。ただし注意が必要なのが「特定期間」の判定です。個人の場合は「その年の前年1月1日から6月30日までの期間」の課税売上高が、法人の場合は「原則として、その事業年度の前事業年度開始の日以後6月の期間」が1,000万円を超えた場合は、その年から課税事業者になります。

フリーランスは消費税を請求できる?

免税事業者であっても、クライアントに対して消費税を上乗せして請求すること自体は禁止されていません。免税事業者も、仕入れやPC購入、通信費などの支払い時には消費税を負担しており、その補填として消費税相当額を請求するのは理にかなっています。

ただし、契約時に報酬が「税込」なのか「税抜」なのかを明確にしておかないと、支払段階でトラブルになる可能性があります。消費税の扱いについては、契約書・発注書の段階で必ず確認・明記しておくことが重要です。

インボイス制度への対応は必要?

フリーランスが消費税について理解するうえで、インボイス制度の存在は避けて通れません。インボイス制度とは、消費税の仕入税額控除を受けるために「適格請求書」(インボイス)の保存を原則必須とする制度です。クライアント側は、適格請求書を受け取れない場合、支払った消費税を全額控除できなくなります。

インボイス制度に対応するためには、「適格請求書発行事業者」として税務署に登録する必要があります。ただし、この登録を行うと免税事業者であっても課税事業者となり、消費税の申告・納税義務が発生する点には注意が必要です。

適格請求書発行事業者への登録は義務ではありません。ただし、インボイスに対応していない場合、クライアントの消費税負担が増えるため、特に新規取引の際は敬遠されるおそれがあります。長期的にフリーランスとして活動するのであれば、取引先や今後の事業規模を踏まえたうえで、インボイス制度への対応を検討しましょう。

消費税はいつ払う?

消費税を納付するタイミングは、確定申告を行った後です。納付方法には、振替納税、銀行やコンビニでの納付、クレジットカード納付、インターネットバンキングなど複数の選択肢があります。

注意点として、消費税の申告・納税は、所得税や住民税の確定申告とは別の手続きである点が挙げられます。ただし、申告書の提出自体は、所得税・住民税の確定申告と同時に行うことが可能です。

個人事業主の場合、消費税の申告・納税期限は原則として翌年3月31日まで(土日の場合は翌平日)となります。所得税の申告期限(3月15日)とは異なるため、スケジュール管理には注意が必要です。

海外からの収入の消費税はどうする?

海外のクライアントから報酬を受け取った場合、その取引には原則として消費税はかかりません。消費税は国内取引を対象とする税金であり、国外の事業者に対して提供するサービスは「輸出取引」に該当するためです。

そのため、海外企業との契約による開発業務やコンサルティング報酬などについては、消費税の請求や納税は不要となります。ただし、契約内容や役務提供の場所によっては判断が分かれるケースもあるため、継続的に海外取引を行う場合は、税理士など専門家に確認しておくと安心です。

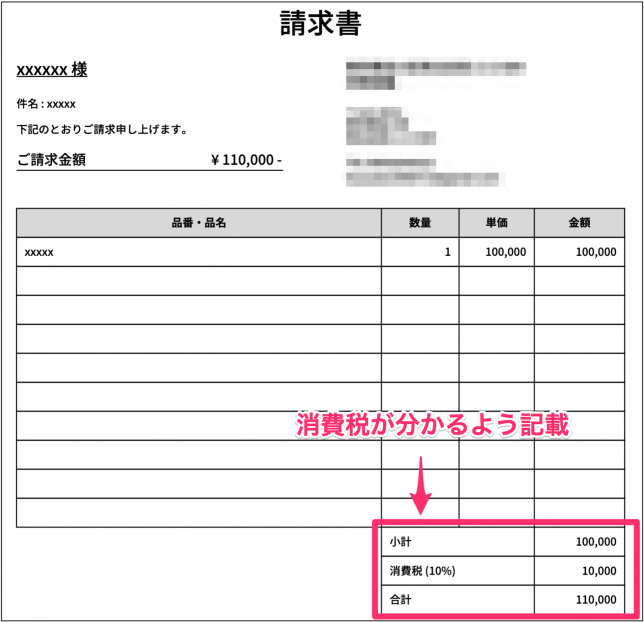

消費税を載せたフリーランスの請求書の書き方

消費税を含む請求書を作成する際は、内訳を明確にすることが重要です。

「単価」「小計」「消費税額」「合計金額」を分けて記載します。インボイス登録済みの場合は、さらに「登録番号(Tから始まる番号)」と「適用税率ごとの消費税額」の記載が必須となります。源泉徴収税を計算する場合、原則として「消費税を除いた金額(税抜金額)」に対して税率(10.21%など)を掛けるのが一般的ですが、消費税額を明確に分けていない場合は税込金額が対象となるため、クライアントの処理方法に合わせるのがスムーズです。

フリーランスの消費税についてのポイント・注意点

フリーランスが消費税をめぐるトラブルを避けるためには、契約時の取り決めから日々の運用まで、いくつか押さえておくべきポイントがあります。ここでは、重要な点を整理します。

契約の際に消費税に関する内容を決めておく

契約時には、報酬額が「税込」なのか「税抜」なのかを、契約書や見積書の段階で必ず明確にしておきましょう。あわせて、「消費税を別建てにするか、総額表示にするか」といった請求書に記載する金額表記のルールを揃えておくことも重要です。

また、消費税の計算方法についても、端数処理のルール(切り捨て・切り上げ・四捨五入)を事前に取り決めておくと、請求額の差異による認識違いを防げます。

消費税の減額交渉には応じない

報酬額について消費税分の調整を求められる場面があっても、安易に応じる必要はありません。フリーランスは、仕入れや設備投資、通信費などの経費を通じて、日常的に消費税を負担しています。その前提を踏まえ、報酬設定は業務内容や工数にもとづいて判断することが重要です。

消費税の扱いについては、その都度の個別交渉ではなく、共通の契約条件として整理しておくことで、不必要なトラブルを避けやすくなります。

会計ソフトを使って効率化する

消費税の計算は複雑なため、手作業ではミスが起きやすいものです。そこでクラウド会計ソフトを活用すれば、日々の仕訳入力から消費税額の計算、申告書作成までを一貫して管理できます。

請求・支払・納税のフローをシステム化しておけば、作業負担を減らすだけでなく、金額のズレや申告漏れといったリスクも抑えられます。消費税に関する不安を減らすためにも、早めに導入を検討するとよいでしょう。

フリーランスの消費税の納税方法・申告の流れ

ここでは、フリーランスが実際に消費税の申告・納税を行う際の基本的なステップと、会計ソフト上での設定ポイントについて解説します。

1.会計ソフトへの仕訳入力・納税額の計算

消費税の申告は、日々の記帳が正確に行われていることが前提になります。会計ソフトを利用すれば、売上や経費、対象税率を入力・選択するだけで、消費税額を自動的に計算することが可能です。

あわせて、事前に経理方式を「税込経理」か「税抜経理」のどちらにするかを選択します。

税込経理は、売上や経費を全て税込金額で記録する方法で、記帳がシンプルな点が特徴です。一方で、期末まで正確な納税額を把握しにくいという側面があります。

税抜経理は、消費税分を別勘定で管理する方法です。損益の状況を正確に把握しやすく、高額な資産購入時の判断(30万円未満の特例の可否など)で有利になる場合があります。

2.確定申告書の作成・提出

会計ソフトを利用していれば、確定申告に必要な「消費税申告書」をそのまま出力できます。作成した申告書は、e-Taxを利用すればマイナンバーカードなどを使い自宅からオンラインで提出することが可能です。

なお、消費税の計算方法には「一般課税」と「簡易課税」の2種類があります。どちらを適用するかは事前に選択しておく必要があり、選択によって納税額が大きく変わる場合もあるので注意が必要です。計算方法の違いについては、後述します。

3.消費税の納付もしくは還付

申告内容にもとづいて、消費税の納付または還付が行われます。納付が必要な場合は、期限までに税務署や金融機関、インターネットバンキングなどを通じて納付しましょう。売上規模によっては、途中で予定納税(中間納付)が求められることもあります。

一方、仕入れや設備投資などで支払った消費税額が、クライアントから預かった消費税額を上回る場合には、申告によって差額が還付されます。ただし、還付を受けられるのは課税事業者に限られ、免税事業者のままでは還付を受けることはできません。

フリーランスの消費税申告のための計算方法

課税事業者が消費税の納税額を計算する方法には、いくつかの選択肢があります。どの方式を選ぶかによって、事務作業の負担や最終的な納税額が大きく変わるため、それぞれの特徴を理解しておくことが重要です。

一般課税方式

一般課税方式は、消費税の計算における原則的な方法です。全ての売上で預かった消費税から、経費や仕入れで実際に支払った消費税を実額で差し引いて、納税額を算出します。

この方式のメリットは、PC購入や外注費など、消費税がかかる大きな経費がある場合に、納税額を抑えられたり、条件次第では還付を受けられたりする点です。一方で、全ての取引について「課税・非課税・不課税」の区分を判断し、正確に記帳する必要があるため、事務作業の負担が大きくなりやすいというデメリットがあります。

簡易課税方式

簡易課税方式は、一定の条件を満たす場合に選択できる計算方法です。原則として、2年前(前々年)の課税売上高が5,000万円以下であり、事前に「簡易課税制度選択届出書」を提出している場合に適用できます。

この方式では、実際に支払った消費税を個別に計算する代わりに、「売上で預かった消費税 × みなし仕入率」を用いて納税額を算出します。エンジニアなどのサービス業は第5種事業に該当し、「みなし仕入率」は50%です。実務上の最大のメリットは、経費ごとの消費税計算が不要になり、事務作業を大幅に簡略化できる点にあります。

2割特例

2割特例は、制度変更に伴う負担を緩和するための期間限定の措置です。主に、免税事業者から課税事業者になった人を対象としています。

この特例では、売上で預かった消費税額のうち「2割」を納税すればよく、実際の経費やみなし仕入率を考慮する必要がありません。簡易課税方式よりも納税額を抑えられるケースが多く、事前の届出が不要で、確定申告書にその旨を付記するだけで適用できる点も大きな特徴です。

対象期間は「2023年10月1日から2026年9月30日までの各課税期間」であり、適用条件もあるため、適用する際は国税庁のWebサイトなどで最新の情報を確認しましょう。

フリーランスが納税する他の税金

フリーランスが把握しておくべき税金は、消費税だけではありません。事業を継続していくうえでは、以下の主要な税金についても理解しておく必要があります。

- 所得税

- 住民税

- 個人事業税

所得税は、1年間の売上から必要経費を差し引いた「所得」に対して課される国税です。確定申告によって税額が確定し、個人事業主の場合は所得額に応じた累進課税が適用されます。

住民税は、前年の所得をもとに都道府県・市区町村へ納める地方税です。原則として、確定申告の内容が自治体に共有され、後日納付書が送付されます。

個人事業税は、決められた業種で事業を営んでおり、一定以上の所得がある場合に課される税金です。「対象となるかどうか」や税率は職種によって異なります。全てのフリーランスが必ず支払うものではありませんが、該当する業種の場合は忘れずに把握しておく必要があります。

これらの税金の計算方法や、節税の考え方については、以下の記事で詳しく解説しています。

まとめ

本記事では、フリーランスの消費税について、基本的な仕組みから請求書の書き方、インボイス制度への対応、申告・納税の流れまでを解説しました。

フリーランスの場合、全ての人が消費税を納めるわけではありませんが、売上規模や取引内容によっては対応が必要になります。納税義務の有無や課税方式を正しく理解し、契約時点で消費税の扱いを明確にしておくことが重要です。

また、会計ソフトを活用して日々の仕訳や計算を効率化すれば、申告時の負担を軽減できます。フリーランスとして活動するなら、消費税をはじめ、所得税や住民税など他の税金についても基本的な仕組みや手続きを把握しておきましょう。

- 高額案件を定期的に紹介してもらいたい

- 週2日、リモートワークなど自由な働き方をしてみたい

- 面倒な契約周りはまかせて仕事に集中したい

そのような方はぜひ、ITプロパートナーズをご利用ください!

まずは会員登録をして案件をチェック!