.png)

こんにちは、ITプロマガジンです。

この記事では、フリーランスで年収1000万円の場合の手取り額や、支払う税金・保険料の目安を紹介します。

具体的な手取りシミュレーション例や税金の内訳、行うべき節税対策についても解説します。会社員の手取り金額の違いも紹介するので、参考にしてください。

「必要以上に安売りをしてしまう」「市場感より高い単価で参画してしまいトラブルになる..」

フリーランス市場は売り手市場であるものの、いまだに正しいノウハウが確立されておらず、多くの方が案件探しに苦労されています。

ですが、現在の市場感や企業側に刺さる経験・スキルを理解し正しく案件探しをすれば、誰でも自身のバリューを活かし単価を伸ばすことができる、というのも事実です。

ITプロパートナーズでは、

・9割がエンド直案件のため、高単価

・約6割が週3-4案件のため、柔軟に働ける

・約7割がリモートのため、働く場所を選べる

などの魅力的な案件を数多く保有し、マッチング能力の高い即戦力エージェントが完全サポートします。

初めてのフリーランス、情報収集段階でも大丈夫です。あなたの働き方にマッチし、単価も高く、最もバリューを発揮できる案件を探しませんか?

目次

年収1000万円のフリーランスの手取り額はいくら?

年収1,000万円のフリーランスの手取り額は、経費がほとんどかからない場合を想定するとおおよそ600万~700万円です。

年収からどれくらいの金額が引かれるかは経費や控除項目、法人化の有無、居住地、前年の収入などによって異なりますが、3~4割程度が年収から差し引かれるのです。

差し引かれる額が大きい理由としては、累進課税制度と経費が挙げられます。日本では累進課税制度が採用されているため、所得が増えるほど所得税率が上がります。また、フリーランスの場合は各種税金や保険料などのほか、経費も差し引いた金額が手取りとなるのです。

ただし、手取りは工夫次第で増やすことも可能です。具体的な方法は後ほど詳しく解説します。

フリーランスで年収1000万円の手取りシミュレーション

以下のフリーランスを想定して、年収1,000万円の手取りをシミュレーションしました。

- 年齢:40歳

- 居住地:東京都江戸川区

- 世帯:独身で扶養家族なし

- ITエンジニアとして請負業に従事(個人事業税で税率5%、みなし仕入率50%)

- 経費:300万円

| 項目 | 金額 |

|---|---|

| 年収(売上) | 1,000万円 |

| 必要経費(仕入等) | 300万円 |

| 事業所得 | 700万円 |

| 国民健康保険料 | 914,592円 |

| 国民年金保険料 | 210,120円 |

| 所得税・復興特別所得税 | 532,510円 |

| 住民税 | 484,529円 |

| 個人事業税 | 205,000円 |

| 消費税(納税額) | 500,000円 |

| 手取り | 約415万円 |

今回の想定では、年収が1,000万円でも手取りは約415万円となりました。年収から経費を控除した後、国民健康保険料・国民年金保険料・個人事業税・消費税といった各種負担が課されるためです。

年収1000万円のフリーランスの手取り額の内訳ごとの計算方法

年収1,000万円の手取り計算で差し引かれる項目は、大きく3種類に分けられます。

| 引かれる項目 | 種類 |

|---|---|

| 経費 | ・開業費 ・地代家賃 ・水道光熱費 |

| 税金 | ・所得税 ・住民税 ・個人事業税 ・消費税 |

| 保険料 | ・国民健康保険料 ・国民年金保険料 |

それぞれの計算方法や年収1,000万円の時の目安金額を見ていきましょう。

経費

経費とは、事業を営むうえで必要になった費用のことです。上の表で挙げたもの以外の例としては、以下のものがあります。

- 広告宣伝費:名刺の作成費用など

- 旅費交通費:仕事上の移動で必要になった交通費

- 新聞図書費:仕事上の情報収集で必要になった雑誌や書籍の費用

- 通信費:インターネットや電話の費用

- 接待交際費:取引先との打ち合せ時の飲食代など

- 消耗品費:文房具代など

- 減価償却費:仕事で使うパソコン費用など

- 経費の種類、金額は仕事内容によっても異なるため、具体的な目安は明示できません。

なお、経費はあくまでも仕事に必要な分だけが認められます。例えば、自宅で仕事をする場合は家賃や電気代などを経費に計上できますが、「家事按分」という仕組みに則り、仕事で使う面積分、あるいは仕事で使う時間分などしか計上できません。

また、減価償却費は原則として使用期間が1年以上かつ10万円以上のものと定められています。この条件を満たさないものは消耗品費として経費に計上しましょう。

税金の種類

税金には、所得税、住民税、個人事業税、消費税があります。ただし、後者2つは課されない場合もあります。目安金額や計算方法と合わせて詳しく見ていきましょう。

所得税

所得税は、「課税所得額×所得税率-税額控除額」で計算します。年収1,000万円の場合、青色申告するなら所得税は90万〜100万円程度が目安となるでしょう。

注意すべき点は、収入そのものに所得税率がかけられるわけではないということです。所得税率がかけられる「課税所得」とは、収入から経費や「社会保険料控除」、「基礎控除」などを引いたものです。青色申告なら「青色申告特別控除」も適用できます。

経費や社会保険料控除は個人によって金額が異なりますが、基礎控除は合計所得が2,400万円以下なら48万円、青色申特別告控除は最高で65万円です。そのほかの控除については後述します。

住民税

住民税は、都道府県民税と市町村民税からなる税金です。「計算方法」は以下の通りです。

- 均等割:5,000円(道府県民税1,000円、市町村民税3,000円、森林環境税1,000円)

- 所得割:課税所得×10%(都道府県民税率4%、市町村民税率6%)-税額控除

課税所得の計算時に適用される所得控除は、住民税の場合と所得税の場合とでは違うことがあります。

前年の年収を1,000万円と想定すると、1年分の住民税は約48万円となるでしょう。ただし、簡易的な説明のため税額控除は考慮していません。

個人事業税

フリーランスとして稼いだ所得に対しては、多くの場合個人事業税も課されます。

「計算方法」は「(事業などによる所得額-事業主控除額290万円など)×税率」です。税率は3~5%で事業の種類により異なり、例えばWebデザイナー業や広告業、コンサルタント業なら税率は5%です。

年収1,000万円、年間経費100万円のWebデザイナーを想定すると、目安の金額は30万5,000円((1,000万円-100万円-290万円)×5%)となるでしょう。

なお個人事業税は経費に計上できます。システムエンジニアやプログラマー、ライターとして得た所得は、請負業として扱われる場合に原則として課税対象となります。

消費税

フリーランスの売上には、一定の条件を満たすと消費税もかかります。消費税は、売上額の10%から仕入れにかかった金額の10%を差し引いて計算します。

売上が1,000万円、仕入れなどにかかった金額が100万円とすると、消費税の目安は90万円です。

これまでは「前々年の売上が1,000万円以上」「前年の1月1日から6月30日までの売上が1,000万円以上」「消費税課税事業者選択届出書を提出している」といった条件を満たす場合のみ、消費税がかかりました。

しかし、今後はインボイス制度の導入により、上記の条件を満たさないフリーランスでも消費税を納めるケースが増えるでしょう。

保険の種類

手取り計算の際に収入から差し引かれる保険料には、主に国民健康保険料と国民年金保険料があります。これらの保険料の目安金額や計算方法を解説していきます。

国民健康保険料

フリーランスの多くは、国民健康保険に加入します。国民健康保険は各自治体で運営されるため具体的な金額は自治体ごとに異なりますが、年収1,000万円だと目安は80万円(医療分60万円+後期高齢者支援金分20万円)です。

国民健康保険料は世帯ごとに計算され、以下の要素から決定されます。

- 均等割:世帯における被保険者数×均等割額

- 平均割:世帯あたりの金額

- 所得割:世帯における被保険者の所得×税率

- 資産割:世帯における被保険者の固定資産税額×税率

自治体によって国民健康保険料が異なるのは、上記の税率や4要素をどのように組み合わせるかがそれぞれ違うからです。

国民年金の保険料

国民年金は収入に関係なく、加入者に一律の金額が課されます。

金額は毎年見直されますが、令和7年度分は月額1万7,510円です。年額換算すると約21万円になります。

国民年金保険料を滞納し続けると、財産が差し押さえられたり将来受け取れる年金額が少なくなったりします。延滞金が発生することでかえって多くの金額を納付するケースもあり得るでしょう。また、国民年金保険料を滞納していると住宅ローンやクレジットカードの審査で不利になる場合があります。

フリーランスはもともとこうした審査に通りにくい傾向があります。期日通りに納付することが大切です。

年収1000万円のフリーランスと会社員の手取り金額の違い

同じ年収1,000万円でも、フリーランスと会社員では課税所得が違うため手取りに差が出やすいです。

例えば所得税を計算する際、会社員だと収入1,000万円から社会保険料控除などの各種控除を引いた金額が課税所得となります。

一方、フリーランスは収入1,000万円から、各種控除だけでなく経費も引いた金額が課税所得となります。青色申告をしていれば青色申告特別控除も受けられるため、課税所得は会社員よりも低くなりやすいのです。

もちろん、フリーランスと会社員では「国民年金なのか厚生年金なのか」「国民健康保険なのか被用者保険なのか」といった点も異なります。これにより社会保険料控除の金額が異なるため、単純に「経費や青色申告特別控除がある分、フリーランスの方が課税所得が低くなる」とはいえません。

しかし、傾向としてフリーランスは課税所得の計算時に差し引かれる項目が多い分、所得税や社会保険料を抑えられるケースがあるのです。

年収1000万円のフリーランスの生活レベル

家計調査を参考に、世帯構成別に平均的な支出状況を一覧化しました。年収1,000万円のフリーランスや、ともに暮らす家族の生活レベルを見ていきましょう。

なお、ここでの年収1000万円の手取りは経費をカウントしない場合の約700万円(月約58万円)を前提としています。

独身1人暮らしの場合

独身1人暮らしの場合、平均的な支出の内訳は以下のとおりです。

| 項目 | 支出 |

|---|---|

| 食費 | 4万2,279円 |

| 住居(家賃) | 5万467円 |

| 水道光熱費 | 1万1,129円 |

| 保険医療費 | 8,298円 |

| 交通・通信費 | 1万8,898円 |

| そのほかの消費支出 | 3万174円 |

| 交際費 | 1万735円 |

| 支出合計 | 17万1,980円 |

※住居の所有関係別1世帯当たり1か月間の支出のデータより表作成

単身世帯の平均支出は月約17万円のため、月約58万円の手取りであれば毎月約41万円の余裕が生まれます。フリーランスは収入に波が生じやすいため、余裕のある時期にこそ計画的に貯蓄をして、仕事環境の整備やスキルアップへの投資などに回すとよいでしょう。

2人暮らしの場合

夫婦2人暮らしで働いているのが夫だけの場合、平均的な支出の内訳は以下のとおりです。住居費は、「賃貸契約者動向調査」のデータを参考に、首都圏における2人暮らしの平均家賃(11万1,018円)で試算しています。

| 項目 | 支出 |

|---|---|

| 食費 | 8万8,241円 |

| 住居(家賃) | 11万1,018円 |

| 水道光熱費 | 2万2,580円 |

| 保険医療費 | 1万7,267円 |

| 交通・通信費 | 5万7,470円 |

| そのほかの消費支出 | 6万9,519円 |

| 交際費 | 2万5,683円 |

| 支出合計 | 39万1,778円 |

※妻の就業状態,世帯類型別1世帯当たり1か月間の収入と支出のデータより表作成

2人暮らしの平均支出は月約39万円のため、月約58万円の手取りであれば毎月約19万円の余裕が生まれます。貯蓄やスキルアップへの投資など、将来に向けた資金として活用できるでしょう。

夫婦で子供がいる場合

夫婦と未婚の子供1人からなる世帯で働いているのが夫だけの場合、平均的な支出の内訳は以下のとおりです。住居費は、賃貸契約者動向調査のデータを参考に首都圏におけるファミリーの平均家賃(12万2,234円)で試算しています。

| 項目 | 支出 |

|---|---|

| 食費 | 8万9,778円 |

| 住居(家賃) | 12万2,234円 |

| 水道光熱費 | 2万3,802円 |

| 保険医療費 | 1万5,984円 |

| 交通・通信費 | 5万7,254円 |

| 教育関係費 | 2万6,445円 |

| そのほかの消費支出 | 5万6,516円 |

| 交際費 | 1万2,555円 |

| 支出合計 | 40万4,568円 |

※妻の就業状態,世帯類型別1世帯当たり1か月間の収入と支出のデータより表作成

夫婦と子どもがいる世帯の平均支出は月約40万円のため、月約58万円の手取りであれば毎月約18万円の余裕が生まれます。子どもが小さいうちは、比較的支出を抑えやすい時期です。子どもの成長にともなう教育費の増加に備えて、余裕分を積極的に貯蓄へ回しておくとよいでしょう。

年収1000万円のフリーランスが手取り金額を増やす方法

フリーランスの場合、年収1,000万円のうち手取りとして得られるのは6~7割です。しかし、工夫次第では手取りを増やすことも可能です。

フリーランスとして稼いだ1,000万円をできるだけ多く手取りとして受け取るためにはどうすればよいのか、解説します。

経費支出をチェックする

年収1,000万円の手取りを増やすには、まず事業のための支出が経費としてきちんと計上されているか確認してみましょう。

経費が増えればその分、課税所得が少なくなります。その結果、課税所得に税率をかけて計算される所得税や住民税、個人事業税などが減るため手取りが増えるのです。

無理に経費を増やす必要はありませんが、例えば書籍購入費や交通費、文房具費など細々した経費をきちんと計上できているか確認しましょう。経費が出たらその都度帳簿やメモ帳に記録したり、月に1回生じた経費を確認する時間を設けたりすることがおすすめです。

青色申告を利用する

青色申告を利用すると、所得税と住民税が安くなることで手取りを増やせます。

所得税の計算式は、「課税所得額×所得税率-税額控除額」です。累進課税が採用されているため、稼ぎが増えるほど税率も上昇します。課税所得額をいかに圧縮するかが、手取りを増やすポイントです。青色申告を選択して一定の要件を満たすと、最大65万円の青色申告特別控除が課税所得額から差し引けます。

また、住民税も課税所得をベースに計算されるため、控除によって課税所得が下がれば住民税も軽減可能です。

控除項目を漏れなく計上する

課税所得の計算時に収入から引かれる控除項目は、上で紹介したものだけではありません。ほかにも以下のような項目があります。

- 生命保険料控除

- 地震保険料控除

- 寄附金控除(ふるさと納税含む)

- 小規模企業共済等掛金控除

- 医療費控除(一定額以上の医療費を支払った場合)

- 配偶者控除/配偶者特別控除

各控除の適用条件や金額はそれぞれ異なります。適用できるものが漏れなく計上できているか確認しましょう。

漏れなく計上することで課税所得が減るため、節税になります。また、生命保険のプランを追加して生命保険料控除額が上限に達するようにするといったことも、節税対策になるでしょう。

法人化を検討する

年収1,000万円の場合、法人化した方が手取りが増えることがあります。同じ年収でも所得税率より法人税率の方が低いことがあるからです。また、法人化すると消費税の支払いも最長で2期にわたって避けられます。

経費に計上できる対象も法人化により広がるため、課税所得を減らして税金・保険料を少なくすることが可能です。今まで個人でフリーランスとして働いてきた場合でも、年収1,000万円が見えてきたら法人化を検討するとよいでしょう。詳しくは次に説明します。

年収1000万円の個人事業主と法人成りフリーランスの手取り金額の違い

同じ年収1,000万円のフリーランスでも、法人化の有無によって手取りに違いが出ることもあります。

法人化すると所得税に代わって法人税がかかりますが、「法人税の税率」は課税所得のうち800万円以下の部分で15%、800万円を超える部分で最大23.20%です。一方、「個人の所得税率」は課税所得が330万円を超えると20%以上となり、所得が上がるほど23%、33%、40%、45%と高くなっていきます。

課税所得によっては、法人化して法人税を支払った方が税額が少なくなるのです。

ただし、これだけを見て単純に「所得が330万円を超えたら法人化する方が得」と考えるのは要注意です。

確かに所得が330万円を超えると法人税率の方が所得税率より低くなりますが、法人化すると基本的に国民健康保険は協会けんぽへ、国民年金は厚生年金に変更しなければなりません。これにより社会保険料の負担が増えるのです。

よって、総合的に考えるなら所得が800万円を超えるあたりで法人化を検討するとよいでしょう。

フリーランスで年収1000万円を稼いでいる人の割合と特徴

フリーランスで年収1,000万円を稼いでいる人の割合と、稼げる人の特徴を解説します。

年収1000万円稼いでいる人の割合

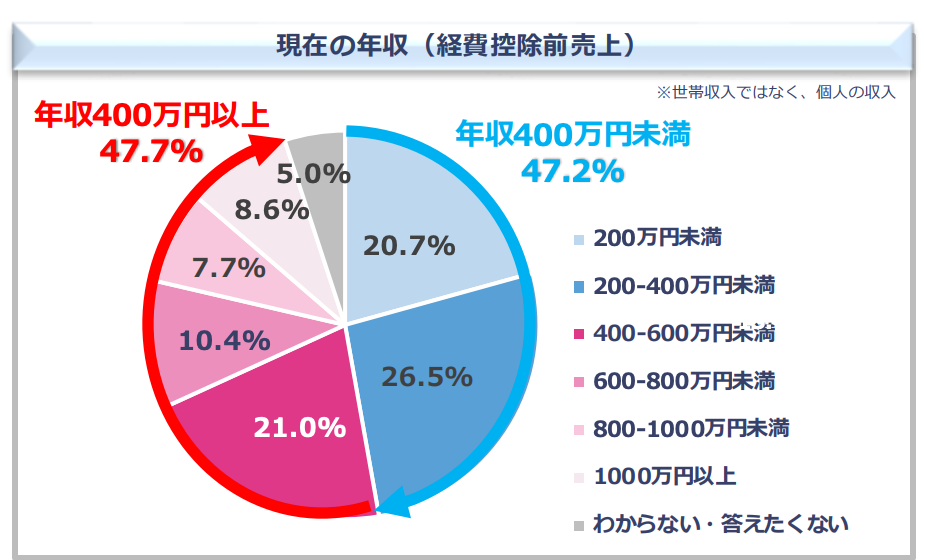

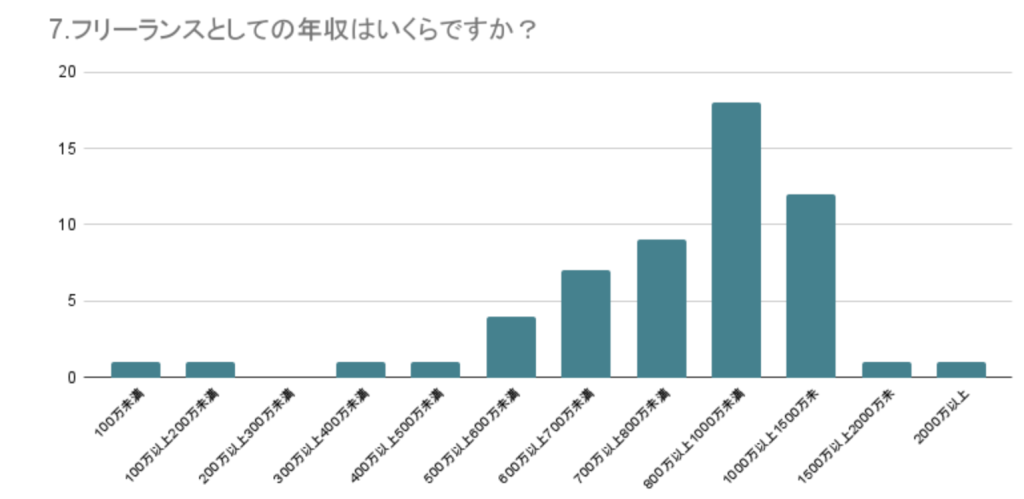

「フリーランス白書2025」の調査では、年収1,000万円以上のフリーランスは全体の約8.6%という結果が出ています。

一方、弊社が独自に実施したアンケートでは、年収1,000万円以上が全体の約25% にのぼり、なかには2,000万円超えの高収入層も存在することが分かりました。

調査対象や回答者の属性によって数値に開きはあるものの、年収1,000万円は取り組みしだいで達成可能な水準といえるでしょう。

年収1000万円稼げる人の特徴

年収1,000万円を稼げるフリーランスには、いくつかの共通点があります。まず需要が高く単価の取れる分野を選び、差別化できるスキルと実績を持っていることが大前提です。上流工程や管理ポジションをこなせる実力を備えつつ、常に情報収集と自己研鑽を怠らない姿勢も求められます。

依頼された作業をこなすだけではなく、クライアントの課題解決に踏み込む提案力も、継続契約や単価アップにつながっているといえるでしょう。

フリーランスが年収1000万円を目指す方法

高収入だと税金が多くなるため、手取りを考えるとかえって損、コスパが悪いという考え方もあります。

しかし、年収1,000万円・所得800万円以上になれば法人化により税額を抑えることも可能なので、せっかく稼ぐなら年収1,000万円を目指したいと考える人も多いのではないでしょうか。

「フリーランス白書2025」の調査では、年収1,000万円以上のフリーランスは全体の約8.6%です。どのようにすれば年収1,000万円を実現できるのかポイントを紹介します。

稼ぎやすい職種・単価の高い分野を選ぶ

年収1,000万円を稼ぐには、単価の高い分野で仕事をすることが重要です。

単価の低い分野で年収1,000万円を達成するには多くの案件をこなさなければならないため、時間的にも身体的・精神的にも限界があります。一方、人材不足の分野や高い専門性が求められる分野、最新技術を扱う分野なら高単価案件が多いため、ある程度余裕を持って年収1,000万円を目指せます。

継続的に年収1,000万円を稼ぐためにも、単価の高い分野を見極めることが重要です。

「フリーランス白書2023」によると、エンジニアやコンサルタントは比較的高収入を得やすい職種として示されています。いずれも専門性やスキルが報酬に直結しやすく、クライアントや市場のニーズを捉えられるほど、高単価の案件を獲得しやすくなる傾向です。

フリーランスで年収1,000万円を目指せる職種やポイントについては以下の記事で詳しく解説しています。ご覧ください。

年収1000万円までの道筋を明確化にする

事前にしっかりとした道筋を描いておくことが、年収1,000万円の実現につながります。計画なしに動いてしまうと、スキルアップの時間も営業活動のリソースも確保しづらくなり、結果として成長が止まりがちです。

キャリアプランを立てる際は、短期・中期・長期の3段階で目標を設定したうえで、各目標の達成に必要なスキルや経験を具体的に洗い出しましょう。そこからスキル習得・案件獲得に向けたアクションプランを組み立て、定期的に現状を振り返り必要に応じて軌道修正してください。

スキル・経験を整理・アップデートする

年収1,000万円を達成するには、スキルや経験を整理・アップデートする必要もあります。

高単価案件で求められるスキルや経験は、時間の経過とともに変化していきます。初めは希少価値の高いスキルでも、多くの人が習得すれば希少性が薄れ案件単価も下がるでしょう。

ずっと同じスキル・経験で同じように戦えるわけではないということを認識し、常に新たなスキルの習得を心がけたり、さまざまな経験を積んだりすることが重要です。

優良フリーランスエージェントを利用する

年収1,000万円を目指せるような高単価案件を自力で獲得するのは難しいものです。営業活動に時間を取られれば、その分収入につながる仕事をする時間も減ってしまいます。

そこでおすすめなのが、優良フリーランスエージェントを利用することです。自分で営業活動をしなくても、スキルや経験に合った高単価案件の紹介を受けられます。

弊社ITプロパートナーズでは、月単価80万円以上の案件を数多く扱っています。高単価が実現できるのは、エンド直の案件を豊富に扱っているからです。具体的にどのような案件があるか気になる方は、ぜひ無料登録をして案件を閲覧してみてください。

フリーランスの年収1000万円の手取りに関するQ&A

年収1,000万円のフリーランスについて、法人化や節税方法、注意点などに関してありがちな疑問をQ&A形式でまとめました。

節税にあたって法人化するにはどのような手続きが必要?

法人化の手続きは、大まかには以下の流れで進みます。

- 設立準備

- 定款の作成・認証

- 資本金の払込

- 登記申請

まず会社名や役員報酬額などを決めたうえで定款を作成し、公証役場で認証を受けましょう。その後、発起人名義の口座に資本金を振り込み、必要書類をそろえて法務局へ登記申請を行います。

申請から完了までの期間は、書類に不備がなければおおよそ1〜2週間程度が目安です。

iDeCoも節税対策につながる?

iDeCoはフリーランスの節税手段として効果的で、老後資金の備えにもなります。毎月の掛金が「小規模企業共済等掛金控除」の対象となり全額を課税所得から差し引けるため税負担の軽減が可能です。また、受取時にも税優遇が適用されます。

年収1000万円目指すうえでの注意点は?

フリーランスで高収入を得ても、会社員と比べて社会的信用が低く見られる場面は少なくありません。住宅ローンや賃貸審査で不利になるケースもあるため、独立前に手を打っておくのもおすすめです。

また、フリーランスのなかには収入の安定化に悩む人が多く見られます。健康・メンタルの自己管理を徹底し、複数の収入源を確保して、収入の維持に努めましょう。

まとめ

フリーランスで年収1,000万円を稼いだ場合、経費がほとんどかからない場合を想定すると手取りは600万~700万円となります。

年収が増えるほど課税所得が増えるため税金や保険料が高くなりますが、経費の計上を見直したり、漏れなく控除を適用したりすることで手取りを増やすことは可能です。法人化によって節税することもできるでしょう。

弊社「ITプロパートナーズ」では、年収1,000万円も狙える高単価案件を多く紹介しています。スキル・経験をもとに、条件に合う案件をご提案します。年収アップを目指すフリーランスの方はぜひご利用ください。

- 高額案件を定期的に紹介してもらいたい

- 週2日、リモートワークなど自由な働き方をしてみたい

- 面倒な契約周りはまかせて仕事に集中したい

そのような方はぜひ、ITプロパートナーズをご利用ください!

まずは会員登録をして案件をチェック!